Alhamdulillah, bertemu sekali lagi pembaca yang dihormati.

Jualan kurang dan bercita-cita untuk tingkatkan hasil jualan?. Apakata cuba teknik cabutan bertuah. Kajian telah dibuat oleh team admin dan didapati dengan adanya sistem cabutan bertuah, jualan meningkat dan kadar kedekatan pengguna juga meningkat. Kajian lanjut berkenaan perkara ini pembaca boleh masej admin tetapi kajian tersebut berbayar dan harganya adalah sangat mampu dibayar.

Mengapa Sistem Cabutan Bertuah Berasaskan Web (Tanpa App) Adalah Masa Depan Jualan E-Dagang?

“Pelanggan tidak benci menyertai cabutan bertuah, mereka cuma benci proses yang rumit.”

Jika anda seorang pemilik jenama atau peniaga e-dagang yang mahu melonjakkan Average Order Value (AOV), kempen cabutan bertuah adalah strategi terbaik. Namun, rintangan terbesar adalah pelaksanaan proses penyertaan.

Meminta pelanggan muat turun (install) aplikasi khas boleh membunuh kadar penyertaan (conversion rate) sehingga 80%.

Sistem Cabutan Bertuah yang sedang dibagunkan oleh team admin dapat menyelesaikan masalah tersebut:

Kemudahan Akses: Dibina mesra telefon bimbit (kelihatan seperti aplikasi, tetapi hanya perlu dilayari terus melalui pautan internet).

Automasi Penuh: Berintegrasi terus dengan platform e-dagang anda. Pembelian disahkan >>> Tiket automatik dihantar.

Pengurusan Masa Optimum: Menjadikan teknologi sebagai rakan pintar perniagaan anda untuk menguruskan ribuan penyertaan tanpa sebarang beban kerja manual.

Sedia untuk transformasikan sistem kempen jualan anda ke tahap seterusnya?…

Memperkenalkan sistem cabutan bertuah auto-pilot [Sistem Belum Ada Nama] — Teknologi berasaskan web yang bertindak sebagai rakan pintar automasi untuk kempen jualan e-dagang anda. Sistem ini dibina khas untuk membolehkan anda melancarkan kempen cabutan bertuah berimpak tinggi tanpa perlu menambah beban kerja operasi anda walau 1 minute pun secara auto-pilot.

Dari sudut kecekapan saluran, format promosi berasaskan peraduan digital berupaya mencatatkan kadar penukaran (conversion rate) pada julat 34% hingga 40%, berbanding kadar purata 6% hingga 7% yang direkodkan oleh laman pendaratan biasa. Kecekapan yang tinggi ini berpunca daripada pengurangan geseran (friction) emosi apabila pengguna ditawarkan peluang memenangi ganjaran bernilai sebagai balasan.

Alhamdulillah, bertemu sekali lagi pembaca sekalian yang sangat dihormati.

Setelah tamat acara, ini yang berlaku. RXZ Member 8.0 katanya mencatat kehadiran pengunjung seramai hampir 200 ribu. Makanya, limpahan lebih banyak dari anggaran sebelum ini. Tahniah buat Terenggganu.

[Ini anggaran sebelum]Cerita kali ini, kita ambil tahu serba sedikit tentang limpahan ekonomi yang bakal berlaku ketika acara RXZ member 8.0 di Litar Permotoran Gong Badak, Kuala Nerus, Terengganu. Ini contoh terbaik limpahan ekonomi untuk penduduk setempat yang berlaku setiap tahun. Lebih kurang begini anggaran kasarnya… perati dan kaji, mudah-mudahan dapat hikmah disebaliknya untuk negeri-negeri lainya.

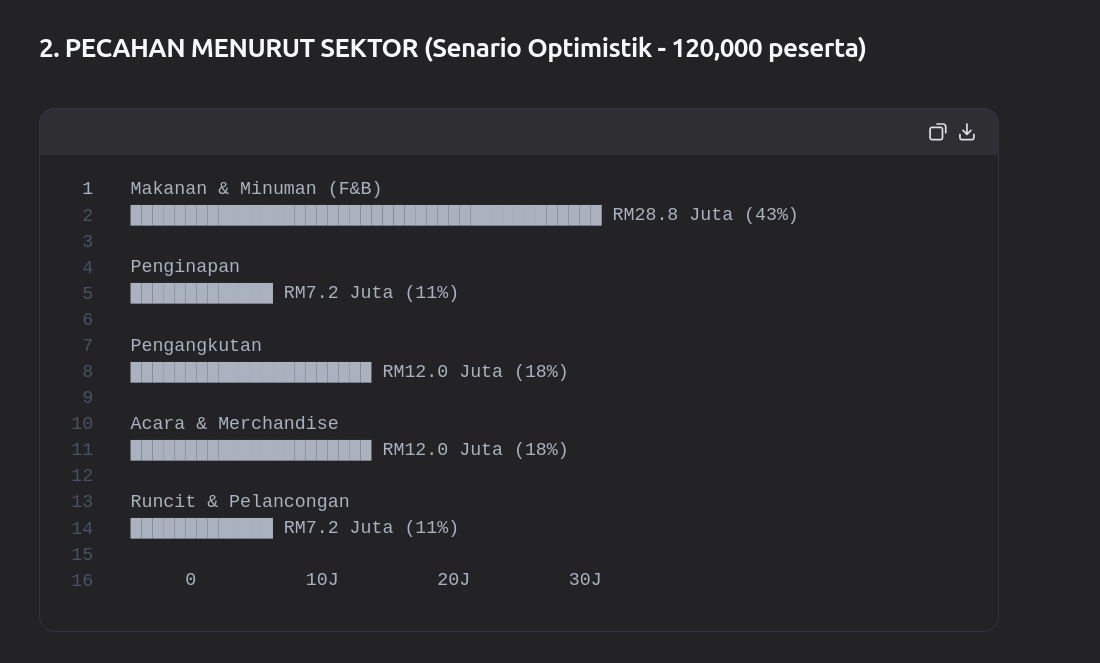

Berdasarkan data semasa dan unjuran yang di berikan, berikut adalah analisis limpahan ekonomi (economic spillover) yang terperinci dan berpandukan data sebenar untuk acara RXZ Member 8.0 di Terengganu. Sebagai konteks, acara ini dijadualkan berlangsung di Litar Permotoran Gong Badak, Kuala Nerus pada 31 Julai hingga 1 Ogos 2026 – www.instagram.com. Untuk rekod, edisi sebelumnya (RXZ Members 6.0 pada 2024) telah mencatatkan kehadiran sekitar 80,000 peserta – www.tiktok.com, menjadikan unjuran 100,000–120,000 peserta untuk edisi 8.0 sebagai sasaran yang agresif tetapi boleh dicapai dengan pengembangan skala acara. Walaupun tarikh rasmi adalah 2 hari (31/7–1/8), pengiraan di bawah dibuat berdasarkan jangka window aktiviti ekonomi selama 3 hari (termasuk hari perjalanan/tiba pada 30 Julai atau 2 Ogos) seperti yang di nyatakan.

Bahagian penting – Pemasaran Destinasi Secara Organik (Place Branding). Percuma Terengganu dapat.

Pengajaran: Pemasaran pelancongan konvensional memerlukan kos pengiklanan yang tinggi tetapi dengan acara besar seperti ini, Terengganu dapatkannya secara percuma. Paduuuu.

Kebijaksanaan Dasar: Acara berasaskan komuniti mencipta organic social media reach yang sangat besar. Puluhan ribu kandungan (TikTok, Reels, YouTube) yang dihasilkan oleh pengunjung secara tidak langsung mempromosikan destinasi tempatan (seperti Pasar Payang, Pantai Teluk Ketapang, dan keunikan F&B Terengganu) ke seluruh negara tanpa kos pemasaran tambahan bagi kerajaan negeri.

Tahniah buat orang Terengganu, kena banyak besyukur dengan rezeki yang telah diterima ini dan kepada negeri lain, belajar lahh dari kejayaan Terengganu membangunkan ekonomi negerinya.

Untuk faham dengan lebih lanjut tentang model penjanaan ekonomi domestik seperti ini, bahan kajian ada disediakan di bawah. Boleh langgan, baca, faham dan seterusnya buat jika sudah cukup kemampuanya. Prosesnya panjang tetapi sangat berbaloi.

Sekian terima kasih dan selamat majujaya.

Kajian Model Ekonomi Bersumberkan Kejayaan Acara RXZ Member 8.0

Kajian ini bertujuan untuk menganalisis impak ekonomi menyeluruh daripada kesan pengadaan tiga acara besar setaraf acara motosikal RXZ Member 8.0 dalam satu tahun di Terengganu. Setiap acara dianggarkan menarik 100,000 hingga 120,000 pengunjung dari seluruh Malaysia selama tempoh tiga hari, dengan fokus utama pada kesan terhadap penduduk setempat dan faedah berterusan kepada ekonomi negeri. Penilaian akan merangkumi semua dimensi yang berkemungkinan terkesan: pendapatan langsung (jualan F&B, penginapan, runcit), pendapatan tidak langsung (bekalan barangan tempatan, perkhidmatan logistik), serta kesan induksi seperti penciptaan peluang pekerjaan sementara atau tetap, peningkatan daya saing perniagaan kecil dan sederhana (PKS), dan peningkatan imej pelancongan Terengganu. Kajian juga akan mempertimbangkan potensi kesan jangka panjang seperti pembangunan infrastruktur sokongan, peningkatan kemahiran tenaga kerja tempatan, dan keberlanjutan model ekonomi berasaskan acara. Tiada had masa dikenakan selain kitaran tahunan tiga acara, dan analisis akan mengekalkan skop geografi pada penduduk setempat (sekitar lokasi acara dan Kuala Nerus) serta impak makroekonomi terhadap negeri Terengganu secara keseluruhan.

Cerita kali ini berkaitan isu kewangan peribadi. Ini adalah rutin kehidupan kebanykkan rakyat Malaysia. Rutin kehidupan yang memenatkan tetapi tetap menjadi pilihan ramai. Pelik tapi benar.

Dalam persekitaran ekonomi sekarang yang sangat mencabar dan berdasarkan kajian gelagat kewangan, kegagalan ekonomi seseorang individu jarang berlaku secara mengejut. Ia biasanya bermula daripada rantaian keputusan harian yang akhirnya membentuk satu kitaran ganas (vicious cycle).

Berikut adalah carta aliran (flowchart) rutin dan fasa perjalanan bagaimana seorang individu boleh terperangkap dalam kemerosotan ekonomi:

1.Fasa 1: Pengurusan Pendapatan Tanpa Struktur:

Hari 1 – 5 (Gaji Masuk).

Apabila mendapat pendapatan, tiada pengasingan untuk simpanan kecemasan dilakukan terlebih dahulu. Sebaliknya, individu mengamalkan inflasi gaya hidup (lifestyle inflation)—iaitu meningkatkan perbelanjaan kehendak (seperti makan mewah, gajet, atau trend semasa) semata-mata kerana ada aliran tunai di tangan.

2.Fasa 2: Defisit Awal & Kebergantungan Kredit:

Hari 10 – 20 (Pertengahan Bulan).

Aliran tunai mula menyusut sebelum pertengahan bulan kerana ketiadaan bajet bertulis. Demi mengekalkan corak hidup yang sama atau menampung keperluan, individu mula bergantung kepada kad kredit atau skim Beli Sekarang Bayar Kemudian (BNPL). Ini memberikan ilusi palsu bahawa mereka masih “mampu”.

3.Fasa 3: Perangkap ‘Gali Lubang, Tutup Lubang’:

Hari 25 – Hujung Bulan.

Apabila gaji bulan seterusnya masuk, sebahagian besarnya terpaksa digunakan untuk membayar hutang dan faedah (interest) perbelanjaan bulan lepas. Komitmen bulanan menjadi lebih besar daripada pendapatan bersih. Individu mula membayar jumlah minimum sahaja pada kad kredit, menyebabkan hutang terkumpul secara kompaun.

4.Fasa 4: Tekanan Psikologi & Keputusan Berisiko:

Berterusan (Fasa 3 hingga 6 Bulan).

Apabila tekanan hutang semakin memuncak, emosi mula menguasai logik. Kajian menunjukkan individu dalam fasa ini sangat rapuh terhadap manipulasi dan cenderung mengambil jalan pintas berisiko tinggi seperti terjebak dengan skim cepat kaya, pelaburan tidak sah, atau pinjaman tidak berlesen (along) untuk menyelesaikan masalah dengan segera.

5.Fasa 5: Krisis Struktur Kewangan & Lumpuh:

Kesan Jangka Panjang.

Tiada langsung simpanan atau pelan perlindungan (takaful/insurans). Apabila berlaku kecemasan (seperti masalah kesihatan, kenderaan rosak, atau diberhentikan kerja), sistem kewangan individu runtuh sepenuhnya. Skor kredit (CCRIS atau CTOS) rosak, akses kepada pinjaman sah disekat, dan akhirnya membawa kepada risiko muflis.

Boleh percaya ke cerita ini?.

Boleh, sudah tentu boleh. Untuk memastikan pembaca lebih mudah faham, kita perlu tukar konsep yang abstrak (seperti “inflasi gaya hidup”) kepada situasi harian, dialog dalaman (mindset), dan tindakan nyata yang biasa berlaku.

Berikut adalah pecahan aliran harian dan bulanan yang telah diperhalusi untuk pembaca umum dan kenapa cerita ini boleh dipercayai:

Fasa ini berlaku sebaik sahaja SMS kemasukan gaji diterima. Pembaca gagal mengenalpasti perbezaan antara “gembira mendapat hasil kerja” dengan “membazir”.

Mindset Pembaca:“Aku dah penat kerja sebulan, aku layak reward diri aku.”

Tindakan Nyata:

Membayar komitmen wajib (sewa, kereta) tetapi tidak mengasingkan simpanan.

Meraikan hari gaji dengan makan di tempat mahal, membeli barang di wishlist e-dagang, atau menaik taraf gajet secara impulsif.

Impak Visual: Aliran tunai bocor besar di awal bulan. Baki akaun bank menyusut sebanyak 40% dalam masa 72 jam pertama.

Fasa di mana pembaca tidak sedar wang mereka hilang secara perlahan-lahan melalui tabiat harian yang dianggap “kecil”.

Mindset Pembaca:“Sikit jeni, takkan itu pun berkira. Nanti ada lagi.”

Tindakan Nyata:

Langganan aplikasi atau streaming platform yang jarang ditonton tetapi dibiarkan tolak auto-debit.

Pembelian mikro harian: Kopi premium setiap pagi, bayar caj penghantaran makanan online berulang kali, atau membeli barang murah yang tidak diperlukan di media sosial.

Impak Visual: Duit habis bukan sebab beli barang besar, tetapi sebab “bocor halus” yang tidak direkodkan.

Apabila akaun bank sebenar mula kering, pembaca tidak menukar gaya hidup, sebaliknya menukar instrumen bayaran.

Mindset Pembaca:“Bulan depan gaji masuk, aku bayar balik lah benda ni.”

Tindakan Nyata:

Mula menekan butang BNPL (Beli Sekarang Bayar Kemudian) untuk pembelian pakaian atau makanan.

Menggunakan kad kredit untuk menampung baki hari sebelum gaji seterusnya.

Impak Visual: Pembaca berasa mereka masih “mampu” sebab barang dapat di tangan, padahal mereka sedang meminjam kekayaan masa depan untuk kegunaan hari ini.

Ini adalah kemuncak rutin bulanan orang yang gagal ekonomi. Fasa panik dan tekanan mental.

Mindset Pembaca:“Macam mana aku nak bertahan sampai minggu depan? Siapa aku boleh pinjam?”

Tindakan Nyata:

Mencari pinjaman mikro peribadi yang menjanjikan kelulusan cepat (kadar faedah tinggi).

Hanya membayar minimum payment untuk kad kredit, menyebabkan baki hutang mula beranak-pinak dengan faedah kompaun.

Impak Visual: Masuk bulan baru, gaji baru habis digunakan hanya untuk menutup “lubang” hutang bulan lepas. Kitaran kembali ke Fasa 1 tetapi dengan beban yang lebih berat.

Rumusan Grafik untuk Pembaca (Formula 3S)

Untuk pembaca mudah ingat, admin ringkaskan aliran di atas kepada formula 3S ini:

[STRES KERJA] -> [SELF-REWARD MELAMPAU] -> [SAPU KAD KREDIT/BNPL] -> [SANGKUT BULAN DEPAN]

Makanya, flow ini flow ganas di atas adalah bersifat sementara sebelum berjumpa dengan flow baru yang lebih sesuai tetapi masih didalam skop tugasan yang sama iaitu bekerja makan gaji cuma teknik dan pedekatan perlu berbeza dari apa yang berlaku seperti kisah di atas. Kepada yang ingin mencuba flow baru yang lebih extream tetapi hasil yang lebih baik, sudi-sudilah luangkan masa untuk sedut segala perkongsian yang disediakan oleh Kelab Harta Ismet Ulam Raja.

Sekian terima kasih dan selamat majujaa.

Sale!

Koleksi Ebook, Laporan Dan Analisis Berkualiti Tinggi

RM 42.80–RM 25,000.00Price range: RM 42.80 through RM 25,000.00

Format PDF. Himpunan buah fikiran pakar (bukan penyumbang sepenuhnya) dan boleh disimpan sebagai aset dan boleh dijual semula ikut harga pasaran akan datang. Setiap ebook, laporan atau analisis edisinya terhad(lihat status ebook). Ada banyak koleksi terbaik di bawah, boleh pilih yang mana satu paling sesuai dan ini cara pantas untuk mendapatkan maklumat atau bahan ilmu tanpa perlu melakukan kerja-kerja carigali maklumat dan data secara manual. Admin tahu, ramai orang sibuk dan ebook, laporan atau bahan analisis ini untuk pembaca yang terlalu sibuk dan bahan ini semua akan memberi kefahaman dan gambaran yang lebih jelas tentang sesuatu perkara sebelum pembaca bertindak. Bijak!…bijak!.. bijak!. Diterbitkan setelah 25 tahun. Stok terhad, isian semula akan didatangkan dengan harga baru yang berbeza. Sekian terima kasih dan selamat majujaya.

Alhamdulillah, bertemu sekali lagi wahai pembaca dan miner yang dihormati.

Ini kali cerita seorang lelaki berani yang berkata “ini harga saya kepada Wall Street”. Admin akan bedah dan selongkar serba sedikit kisah manusia bernama Elon Musk dengan formula keberaniannya menetapkan harga saham SpaceX berdasarkan harganya sendiri. Memang padu dan sungguh berani si Elon Musk ini. Dengan slogan keramatnya “take it or leave it”. Bila kita baca slogan tersebut, kita pun sudah dapat rasakan bertapa berani dan tingginya keyakinan pemilik SpaceX terhadap usahanya. Sambung terus…

Berapa harga yang Elon Musk tetapkan? USD 135 per saham. SpaceX telah berusia 24 tahun sebelum diapungkan ke bursa saham.

Berikut adalah kronologi masa:

Tarikh Ditubuhkan: SpaceX telah ditubuhkan pada tahun 2002 oleh usahawan Amerika Syarikat, Elon Musk.

Tarikh Diapungkan (IPO): Syarikat ini mula didagangkan di Bursa Nasdaq pada 12 Jun 2026.

Dengan mengira dari tahun penubuhan (2002) hingga tahun ia disenaraikan di bursa saham (2026), usia SpaceX adalah 24 tahun. Berdasarkan dokumen pendaftaran IPO (Borang S-1) yang difailkan SpaceX, admin suka cari bahagian rugi untuk dikaji dan jumlah kerugian terkumpul syarikat Elon Musk sejak penubuhannya pada tahun 2002 sehingga waktu IPO adalah kira-kira AS$41.3 bilion (RM193 bilion). Ini laporan berdasarkan data yang dikutip dari sumber internet.

Mengapa SpaceX mengalami kerugian besar?.

Terdapat dua punca utama kerugian ini:

Pelaburan besar dalam AI (xAI): Faktor terbesar yang menyebabkan kerugian adalah perbelanjaan modal yang besar dalam bidang kecerdasan buatan (AI). Pada tahun 2025, bahagian AI (xAI) sahaja mencatat kerugian operasi AS$63.55 bilion, iaitu lebih tinggi daripada keuntungan operasi Starlink sebanyak AS$44.23 bilion.

Perbelanjaan R&D untuk Starship: Program roket gergasi Starship juga memerlukan kos penyelidikan dan pembangunan (R&D) yang sangat tinggi. Pada tahun 2025, bahagian pelancaran angkasa lepas menanggung kerugian operasi AS$6.57 bilion, sebahagian besarnya disebabkan oleh perbelanjaan R&D Starship yang berjumlah kira-kira AS$3 bilion.

Walaupun SpaceX mengalami kerugian besar dan terkumpul, aliran tunainya dilaporkan positif sejak sekitar tahun 2015, dan perniagaan Starlinknya yang menguntungkan terus menjadi enjin kewangan utama syarikat. Seterusnya kita ke saham SpaceX….

Berikut adalah ringkasan jumlah saham SpaceX dan bahagian yang dipegang oleh Elon Musk selepas IPO pada 12 Jun 2026.

Jumlah Saham Beredar

Selepas IPO, jumlah keseluruhan saham SpaceX yang beredar adalah kira-kira 13.08 bilion saham.

Butiran saham: Daripada jumlah ini, terdapat lebih daripada 7.38 bilion saham Kelas A dan hampir 5.7 bilion saham Kelas B.

Saham ditawarkan kepada awam: Dalam IPO, SpaceX menawarkan 555.56 juta saham Kelas A kepada pelabur awam.

Saham boleh dagang (free float): Jumlah saham yang boleh didagangkan di pasaran adalah sekitar 640 juta saham, iaitu kurang daripada 5% daripada jumlah keseluruhan. Ini menjadikannya antara IPO teknologi dengan kadar edaran awam terendah dalam sejarah.

Pegangan Saham Elon Musk

Walaupun menjual sebahagian saham kepada awam, Elon Musk kekal sebagai pemegang saham terbesar dan masih memegang kawalan mutlak ke atas syarikat.

Jumlah saham: Beliau memiliki kira-kira 6.4 bilion saham.

Pecahan saham: Daripada jumlah itu, beliau memiliki lebih 849 juta saham Kelas A dan lebih 5.2 bilion saham Kelas B.

Peratusan pemilikan ekonomi: Bergantung pada sumber, pegangan ekonominya (nilai saham) adalah sekitar 46% atau 38% daripada syarikat.

Walaupun peratusan pegangan ekonomi mungkin berbeza, apa yang lebih penting ialah kuasa undinya.

Metrik

Peratusan

Pegangan Ekonomi (nilai saham)

~38% – 46%

Kuasa Undi (kawalan syarikat)

~82% – 85%

Perbezaan ini berlaku kerana saham Kelas B yang dipegangnya mempunyai 10 kali ganda kuasa undi berbanding saham Kelas A biasa. Ini membolehkan Elon Musk menguasai secara mutlak semua keputusan besar syarikat, walaupun beliau hanya memiliki kurang daripada separuh daripada jumlah saham.

Pemegang Saham Lain

Selepas Musk, pegangan pemilik saham lain adalah sangat kecil. Berikut adalah senarai pemegang saham terbesar yang lain:

Pemegang Saham

Bilangan Saham

Peratusan

Valor Management

503.4 juta

3.8%

Luke Nosek

~33 juta

0.2% – 0.3%

Baron Capital

~28 juta

0.2%

Fidelity

~25 juta

0.2%

Secara kesimpulannya, walaupun SpaceX sudah menjadi syarikat awam, struktur saham dua kelas (Class A dan Class B) yang direka khas memastikan Elon Musk kekal sebagai pemerintah yang tidak boleh dicabar.

Nilai keseluruhan saham SpaceX milik Elon Musk.

Nilai keseluruhan saham SpaceX milik Elon Musk berbeza-beza mengikut harga saham pada masa tertentu. Namun, selepas IPO pada 12 Jun 2026, nilai pegangan beliau secara konsisten dilaporkan melebihi AS$1 trilion (kira-kira RM4.7 trilion), menjadikannya trilionair pertama di dunia.

Berikut adalah pecahan nilai pegangan beliau berdasarkan beberapa sumber dan masa pelaporan:

Nilai Pegangan Mengikut Sumber

Forbes (Hari Pertama Dagangan, 12 Jun 2026): Melaporkan bahawa Elon Musk memiliki 4.8 bilion saham SpaceX. Pada harga penutup AS$160.95, pegangan sahamnya bernilai AS$767 bilion. Jika ditambah dengan opsyen saham, jumlah pegangan ekonominya adalah sekitar 38% daripada syarikat, bernilai AS$821 bilion.

CNBC (19 Jun 2026): Menyatakan bahawa selepas IPO, pegangan peribadi Elon Musk di SpaceX telah melebihi AS$1 trilion.

Kompas.com (13 Jun 2026): Melaporkan bahawa pada harga saham sekitar AS$158, nilai kepemilikan Musk di SpaceX diperkirakan mencapai AS$869.4 bilion (kira-kira RM4.1 trilion).

Forbes (Semasa Dagangan, 12 Jun 2026): Pada sesi dagangan, harga saham SpaceX sempat mencecah AS$176.52, yang menjadikan nilai kekayaan Elon Musk mencecah rekod AS$1.2 trilion buat seketika.

Cara Pengiraan (Anggaran)

Nilai ini dikira berdasarkan dua faktor utama:

1. Bilangan Saham: Elon Musk memiliki kira-kira 4.8 bilion saham SpaceX. 2. Harga Saham: Nilai ini didarabkan dengan harga pasaran saham SpaceX (SPCX) pada masa tertentu.

Sebagai contoh, pada harga IPO AS$135, nilai pegangan asasnya adalah sekitar AS$648 bilion (4.8 bilion x AS$135). Namun, harga saham yang melonjak pada hari pertama dagangan sehingga melebihi AS$160 menyebabkan nilai pegangan beliau meningkat dengan mendadak.

Secara ringkasnya, walaupun angka tepat berubah-ubah mengikut pergerakan harga saham, nilai pegangan Elon Musk di SpaceX selepas IPO adalah sekitar AS$1 trilion atau lebih, menjadikannya aset terbesar dalam kekayaannya.

Cara Harga Saham SpaceX Ditentukan

Harga saham SpaceX melalui dua peringkat penetapan yang sangat berbeza: Harga IPO AS$135 ditentukan secara unilateral oleh Elon Musk, manakala harga penutupan AS$160.95 adalah hasil dagangan pasaran pada hari pertama.

1. Harga IPO AS$135: “Take it or leave it”

SpaceX langsung menetapkan harga IPO pada AS$135 sejak awal, tanpa mengikut proses tawaran harga lazim Wall Street.

Aspek

Proses Tradisional Wall Street

Pendekatan SpaceX

Penentuan harga

Beri julat harga awal, sesuaikan berdasarkan maklum balas pelabur

Harga tetap AS$135 ditetapkan sebelum sesi roadshow bermula

Rundingan

Boleh dirunding berdasarkan permintaan

“Take it or leave it” — tiada rundingan

Contoh

Cerebras: julat AS$115–125 ? dinaikkan kepada AS$150–160 ? akhirnya AS$185

SpaceX: terus ke AS$135

Harga AS$135 ini memberi nilai pasaran kira-kira AS$1.77 trilion dan sasaran kutipan AS$75 bilion melalui penjualan 555.56 juta saham.

Mengapa Musk berani buat begini?

Keyakinan mutlak terhadap nilai SpaceX—beliau tidak mahu harga ditentukan oleh bank pelaburan

Permintaan melampau—laporan menunjukkan permintaan melebihi penawaran 4 kali ganda, dengan kutipan permohonan sekitar AS$150 bilion berbanding sasaran AS$75 bilion

Ianya adalah isyarat tegas kepada Wall Street bahawa Musk, bukan bank pelaburan, yang menentukan nilai syarikatnya

2. Harga Penutupan AS$160.95: Ditentukan oleh Pasaran

Harga IPO AS$135 bukan harga dagangan sebenar di bursa. Ia adalah harga di mana saham dijual kepada pelabur awal (institusi dan pelabur runcit) sebelum dagangan bermula.

Apabila saham mula didagangkan di Nasdaq pada 12 Jun 2026, pasaran mengambil alih:

Peringkat

Harga

Keterangan

Harga IPO

AS$135

Harga tetap yang ditetapkan Musk

Harga pembukaan

AS$150

Dagangan pertama dibuka 11% di atas harga IPO

Harga tertinggi intraday

AS$176.52

Melonjak 31% dari harga IPO

Harga penutupan

AS$160.95

Keuntungan 19.22% dari harga IPO

Mengapa harga melonjak ke AS$160.95?

Permintaan mengatasi penawaran—pelabur runcit dan institusi berebut untuk mendapat saham

Peruntukan runcit 30%—jauh lebih tinggi daripada 5–10% biasa, menarik minat pelabur individu

Nilai pasaran melonjak daripada AS$1.77 trilion (pada harga IPO) kepada AS$2.1–2.2 trilion pada harga penutupan

Ringkasan

Harga

Penentu

Mekanisme

AS$135 (IPO)

Elon Musk

Penetapan unilateral, “take it or leave it”

AS$160.95 (Penutupan)

Pasaran

Permintaan-penawaran di Nasdaq pada hari pertama dagangan

Harga IPO AS$135 adalah cerminan keyakinan Musk, manakala harga penutupan AS$160.95 adalah cerminan penilaian pasaran terhadap keyakinan tersebut—dan pasaran menilainya 19% lebih tinggi daripada apa yang Musk minta.

Pendekatan “Take It or Leave It”

SpaceX menetapkan AS$135 sebagai harga tetap sebelum sesi roadshow bermula, dan memberitahu bank-bank penaja jamin bahawa ia tidak akan diubah — satu langkah yang hampir tiada preseden dalam IPO besar di Amerika. Pendekatan berani dan begitu yakin.

Kesimpulan

Harga IPO SpaceX pada AS$135bukan hasil formula, tetapi cerminan keyakinan mutlak Elon Musk terhadap nilai syarikatnya. Ia adalah kenyataan kepada Wall Street bahawa dia, bukan bank pelaburan, yang menentukan nilai SpaceX. Pasaran kemudian bersetuju — atau tidak — dengan menetapkan harga dagangan sebenar pada AS$160.95 pada hari pertama. Kisah ini masih panjang, tetapi admin stop dekat sini dahulu.

Semoga ilmu baru ini memberi sedikit semangat baru kepada pembaca sekalian untuk terus kuat dan berani. Jangan lupa, setiap masa yang dibazirkan untuk membaca cerita, kisah, kajian di blog ini akan diberi kredit ganjaran yang boleh dijadikan ekuiti masa depan yang bernilai. Al kisahnya, masa yang dibazirkan di blog ini adalah tidak sia-sia. Mantapp!

Sekian terima kasih.

Sale!

Koleksi Ebook, Laporan Dan Analisis Berkualiti Tinggi

RM 42.80–RM 25,000.00Price range: RM 42.80 through RM 25,000.00

Format PDF. Himpunan buah fikiran pakar (bukan penyumbang sepenuhnya) dan boleh disimpan sebagai aset dan boleh dijual semula ikut harga pasaran akan datang. Setiap ebook, laporan atau analisis edisinya terhad(lihat status ebook). Ada banyak koleksi terbaik di bawah, boleh pilih yang mana satu paling sesuai dan ini cara pantas untuk mendapatkan maklumat atau bahan ilmu tanpa perlu melakukan kerja-kerja carigali maklumat dan data secara manual. Admin tahu, ramai orang sibuk dan ebook, laporan atau bahan analisis ini untuk pembaca yang terlalu sibuk dan bahan ini semua akan memberi kefahaman dan gambaran yang lebih jelas tentang sesuatu perkara sebelum pembaca bertindak. Bijak!…bijak!.. bijak!. Diterbitkan setelah 25 tahun. Stok terhad, isian semula akan didatangkan dengan harga baru yang berbeza. Sekian terima kasih dan selamat majujaya.